Изтегляне на презентация

Презентацията се зарежда. Моля, изчакайте

1

Четвърта годишна среща на бизнеса с правителството

Накъде след първите 100 дни на правителството: България в търсене на нов модел за растеж Макроикономически перспективи. Политики за гарантиране на финансовата стабилност. Източници на финансиране, откъде ще дойдат инвестициите? ИВАН ИСКРОВ УПРАВИТЕЛ НА БНБ 3 ноември 2009 г.

2

Българската икономика в предкризисния период

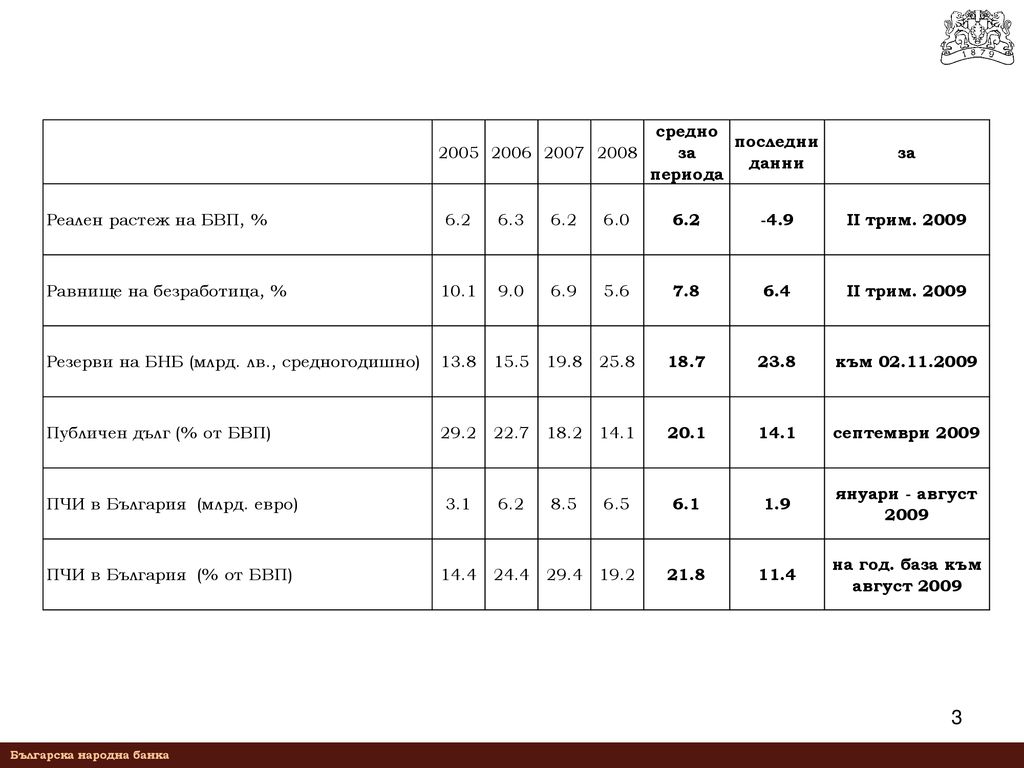

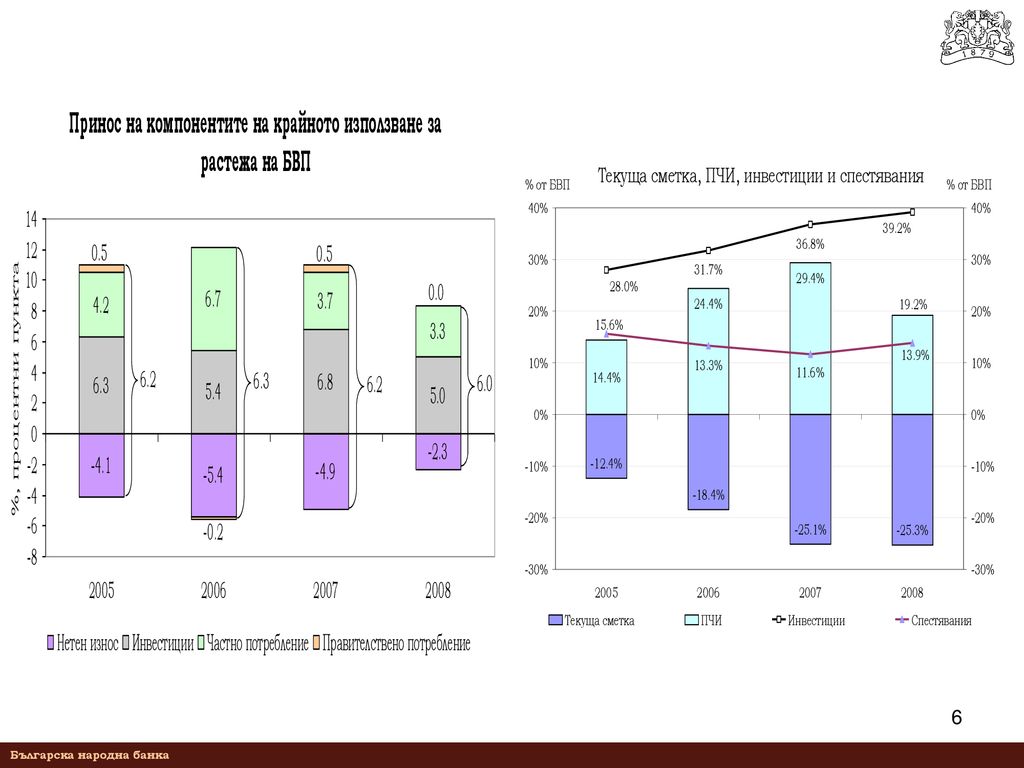

Висок темп на икономически растеж Ниска безработица Бюджетни излишъци, натрупване на фискален резерв, намаляване на държавния дълг чрез операции по обратно изкупуване и предплащане; Голям приток на ПЧИ Инвестициите и частното потребление са двигатели на растежа на БВП. Вътрешните спестявания са почти постоянни в процент към БВП; Силното инвестиционно и потребителско търсене обуславят влошаването на търговското салдо (поради голям внос на инвестиционни стоки и на суровини и материали), т.е. влошаването на текущата сметка се дължи основно на високата инвестиционна активност в страната, което е свързано и със значителния приток на ПЧИ Покритието на дефицита по текущата сметка с ПЧИ е над 100% (с изключение на 2008г.) Частният дълг нараства, но значителна част от него представлява вътрешнофирмени заеми (за нефинансовите компании) и средства от банките-майки (за банките), което гарантира безпроблемното му обслужване. Нарастващи валутни резерви

, т.е. влошаването на текущата сметка се дължи основно на високата инвестиционна активност в страната, което е свързано и със значителния приток на ПЧИ. Покритието на дефицита по текущата сметка с ПЧИ е над 100% (с изключение на 2008г.) Частният дълг нараства, но значителна част от него представлява вътрешнофирмени заеми (за нефинансовите компании) и средства от банките-майки (за банките), което гарантира безпроблемното му обслужване. Нарастващи валутни резерви.")

4

Световната финансова криза прерасна в глобална икономическа криза (от октомври 2008г.)

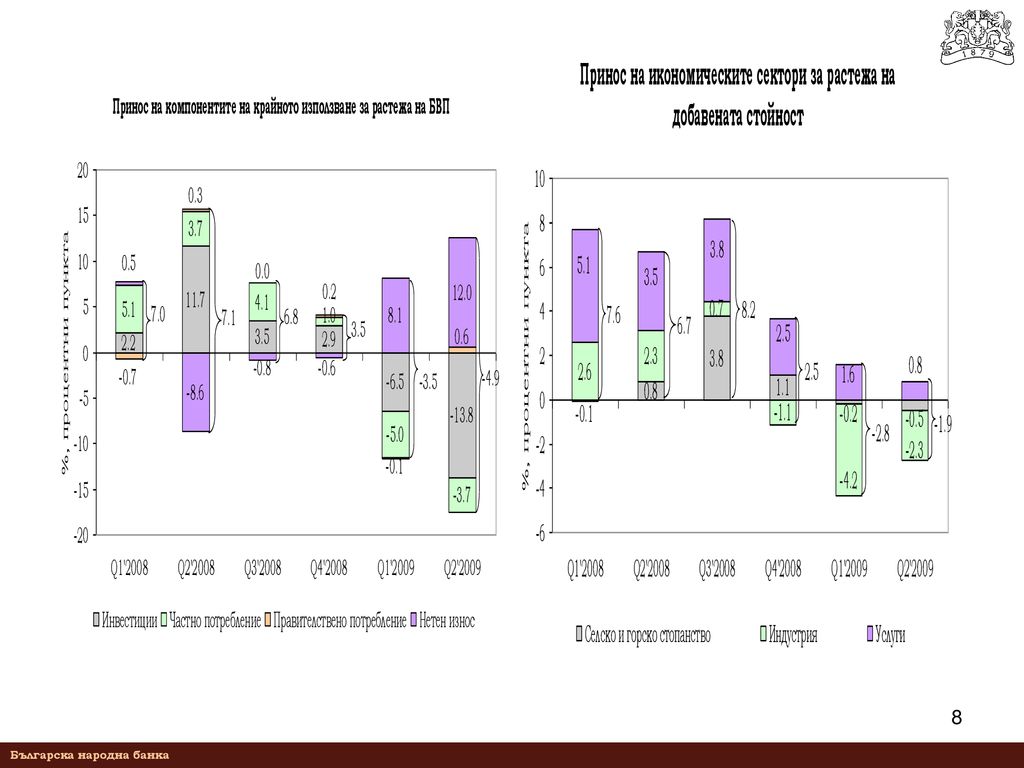

Глобална икономическа криза: Спад в глобалната икономическа активност Бързо свиване на световната търговия Затягане на кредитирането от банките Намаление на международните капиталови потоци Спад в международните цени на горива и суровини Влияние върху българската икономика: Рязък спад във външното търсене - намаление на износа на страната Търсенето на кредит отслабва поради високата несигурност и спадаща икономическа активност По-ниски чуждестранни капиталови потоци към България и незначителен темп на растеж на кредита – охлаждане на инвестиционната активност в страната и намаление на вноса на инвестиционни стоки; Повишената несигурност и страхът от безработица определят поведението на домакинствата, които още през четвъртото тримесечие на 2008г. ограничиха потреблението си (особено на стоки за дълготрайна употреба) и повишиха спестяванията си – намаление на вътрешните продажби и на вноса на стоки за потребление; запазва се положителен растеж на депозитите в банковата система. Дефицитът по текущата сметка на платежния баланс започна да намалява;

и повишиха спестяванията си – намаление на вътрешните продажби и на вноса на стоки за потребление; запазва се положителен растеж на депозитите в банковата система. Дефицитът по текущата сметка на платежния баланс започна да намалява;")

5

Ефекти и реакция на българската икономика

Най-засегнати сектори са: преработваща промишленост, строителство, търговия и транспорт. Нисък, но положителен растеж отчитат следните сектори: финансово посредничество, операции с недвижими имоти. Компаниите започват да понижават производствените си разходи: Разходите на фирмите за суровини и горива спадат поради намалението на международните цени на тези продукти, което при фиксирания валутен курс у нас веднага се пренася върху разходите (за разлика от страни с плаващ валутен курс, където обезценката на националната валута отчасти компенсира ефекта на ниски международни цени); Компаниите ограничават разходите за труд (замразяване на заплати, освобождаване на излишни работници). Броят на заетите постепенно намалява, нараства равнището на безработица Понижаване на инфлацията и на годишния растеж на заплатите Бюджетните приходи намаляват, докато фискалните разходи са все още с висок годишен растеж => необходимост от мерки за ограничаване на фискалния дефицит до края на годината Структурата на растежа се променя: външнотърговският баланс има положителен принос, а вътрешното търсене има отрицателен принос Фиксираният валутен курс у нас предпази икономиката от неблагоприятните ефекти на обезценка, характерни за страните с плаващ валутен курс, където обезценяването на валутата увеличи негативното влияние на глобалната криза върху икономиките им и ограничи възможностите на централната банка чрез понижение на лихвените проценти по рефинансиращите си операции да противодейства на влиянието на кризата върху икономическата им активност

; Компаниите ограничават разходите за труд (замразяване на заплати, освобождаване на излишни работници). Броят на заетите постепенно намалява, нараства равнището на безработица. Понижаване на инфлацията и на годишния растеж на заплатите. Бюджетните приходи намаляват, докато фискалните разходи са все още с висок годишен растеж => необходимост от мерки за ограничаване на фискалния дефицит до края на годината. Структурата на растежа се променя: външнотърговският баланс има положителен принос, а вътрешното търсене има отрицателен принос. Фиксираният валутен курс у нас предпази икономиката от неблагоприятните ефекти на обезценка, характерни за страните с плаващ валутен курс, където обезценяването на валутата увеличи негативното влияние на глобалната криза върху икономиките им и ограничи възможностите на централната банка чрез понижение на лихвените проценти по рефинансиращите си операции да противодейства на влиянието на кризата върху икономическата им активност.")

9

Антициклична политика на БНБ

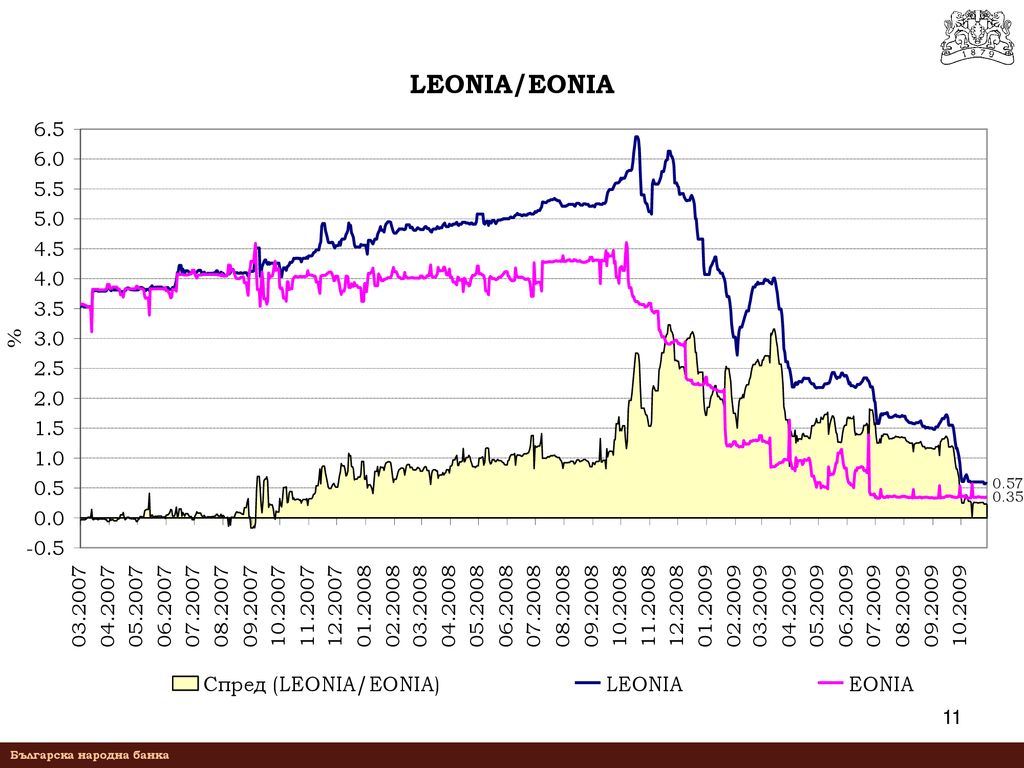

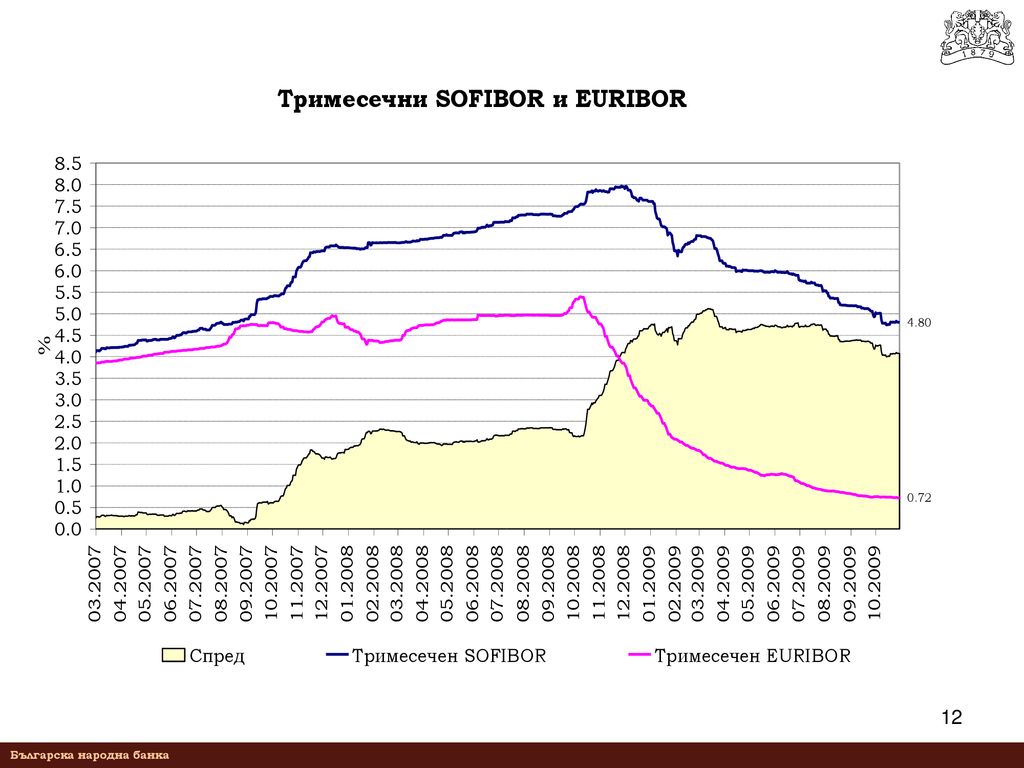

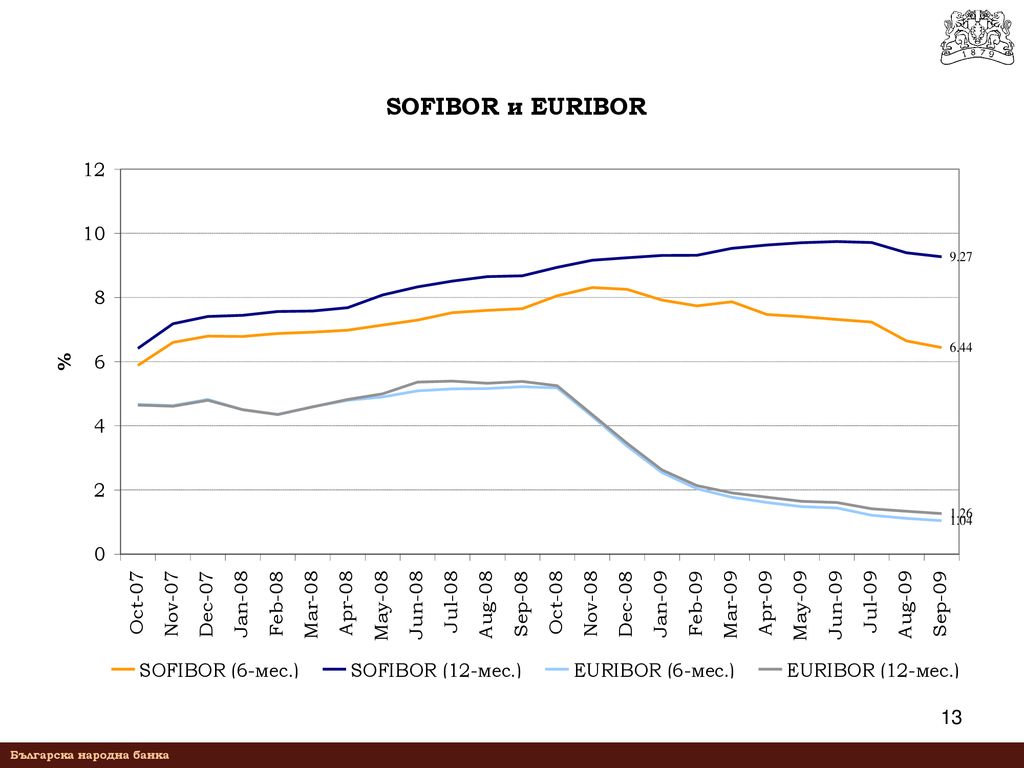

ПРЕДИ КРИЗАТА Силно консервативна лицензионна политика на БНБ Разширяване на депозитната база, върху която се начисляват задължителните минимални резерви – включване на инструменти с матуритет над 2 години и репо сделки; постепенно изключване на касовите наличности като резервен актив (2004г.) Затягане на правилата за класифициране и провизиране на вземанията Затягане на регулацията за капиталовата адекватност: използване на 100% рисково тегло за ипотечни кредити, при които съотношението между размера на кредита и стойността на ипотекирания имот надхвърля 70%. изключване на текущата печалба от капитала на банките. Въвеждане на допълнителни ЗМР за банки, при които темпът на нарастване на кредитите за неправителствения сектор надхвърля определено ниво Увеличаване на нормата на ЗМР от 8% на 12% (в сила от септември 2007г.) ПО ВРЕМЕ НА КРИЗАТА Облекчаване на регулацията на ЗМР, освобождава се ликвидност в размер на 3 млрд. лева: Признаване на 50% от касовите наличности за резервен актив (от октомври 2008 г.) Намаляване на нормата на ЗМР от 12% на 10% (от декември 2008 г.) Понижаване на нормата на ЗМР до 5% за привлечените средства от нерезиденти и до 0% за депозитите на правителството (от януари 2009 г.) Препоръка към банките да реинвестират печалбата си за 2008 г. (1.4 млрд. лева) Облекчаване на правилата за класифициране и провизиране на вземанията (удължаване на максималния период, след изтичане на който вземанията се класифицират в по-неблагоприятна рискова група) Банките-майки се ангажират да подкрепят субсидиарите си в България при нужда Въведен е по-строг режим и отчетност за лицата, извършващи финансови услуги и е разширен обхватът на централния кредитен регистър В РЕЗУЛТАТ на тези мерки, както и в съответствие с промяната на лихвите в еврозоната, лихвените проценти у нас започнаха постепенно да спадат.

Затягане на правилата за класифициране и провизиране на вземанията. Затягане на регулацията за капиталовата адекватност: използване на 100% рисково тегло за ипотечни кредити, при които съотношението между размера на кредита и стойността на ипотекирания имот надхвърля 70%. изключване на текущата печалба от капитала на банките. Въвеждане на допълнителни ЗМР за банки, при които темпът на нарастване на кредитите за неправителствения сектор надхвърля определено ниво. Увеличаване на нормата на ЗМР от 8% на 12% (в сила от септември 2007г.) ПО ВРЕМЕ НА КРИЗАТА. Облекчаване на регулацията на ЗМР, освобождава се ликвидност в размер на 3 млрд. лева: Признаване на 50% от касовите наличности за резервен актив (от октомври 2008 г.) Намаляване на нормата на ЗМР от 12% на 10% (от декември 2008 г.) Понижаване на нормата на ЗМР до 5% за привлечените средства от нерезиденти и до 0% за депозитите на правителството (от януари 2009 г.) Препоръка към банките да реинвестират печалбата си за 2008 г. (1.4 млрд. лева) Облекчаване на правилата за класифициране и провизиране на вземанията (удължаване на максималния период, след изтичане на който вземанията се класифицират в по-неблагоприятна рискова група) Банките-майки се ангажират да подкрепят субсидиарите си в България при нужда. Въведен е по-строг режим и отчетност за лицата, извършващи финансови услуги и е разширен обхватът на централния кредитен регистър. В РЕЗУЛТАТ на тези мерки, както и в съответствие с промяната на лихвите в еврозоната, лихвените проценти у нас започнаха постепенно да спадат.")

10

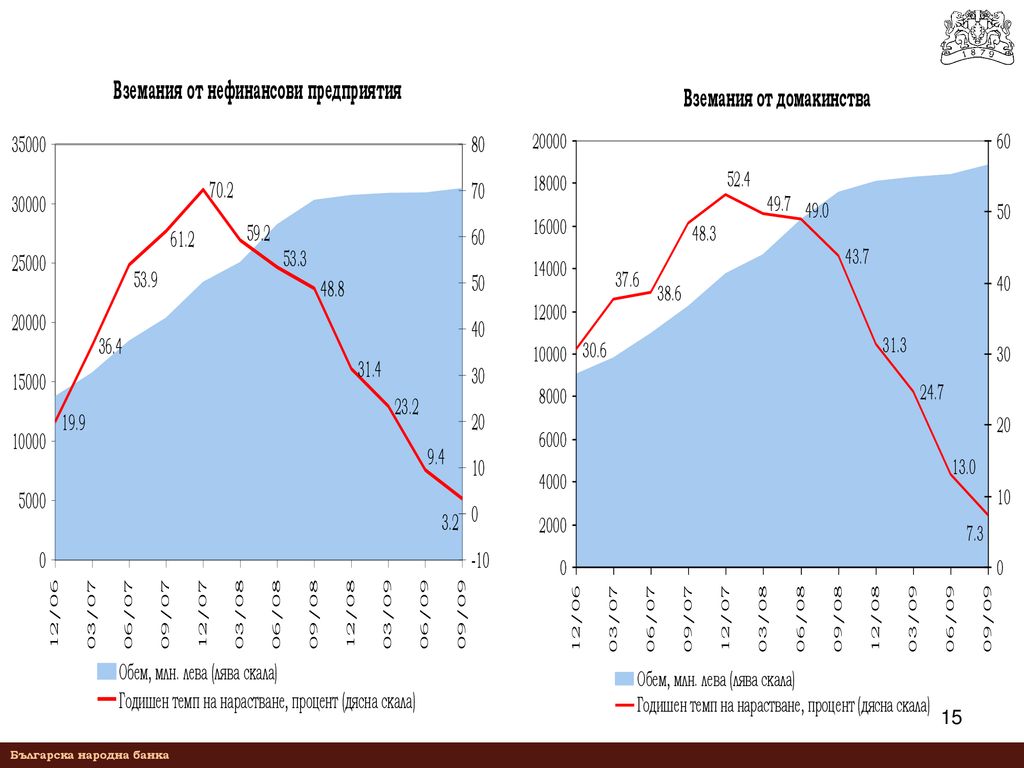

Индикатори за банковата система

% 2007 Декември 2008 Март 2009 Юни Септември 2009 Доходност на активите 2.37 2.14 1.57 1.44 1.20 Доходност на собствения капитал 23.9 20.74 13.30 12.24 10.08 Капиталова адекватност 13.9 14.86 16.49 17.60 17.34 Печалба (млн. лева) 1151 1387 271 498 622 Необслужвани кредити (със забава над 90 дни) 2.05 2.41 3.16 4.27 5.63 Цена на привлечените средства 2.92 3.75 3.93 3.86 3.87 Ликвидност 28.0 21.71 20.69 21.26 20.82 Растеж на кредитите 44.95 24.21 23.35 9.69 4.46

Необслужвани кредити (със забава над 90 дни) Цена на привлечените средства Ликвидност Растеж на кредитите")

16

Перспективи за икономическото развитие

През втората половина на 2009 г. започват да се наблюдават сигнали за възстановяване на световната икономика. У нас се наблюдава забавяне на спада в добавената стойност на някои отрасли през второто спрямо първото тримесечие на текущата година (преработваща промишленост, търговия). От април продажбите на промишлеността за износ се стабилизират и тенденцията на спад е преустановена, но продължава спадът на продажбите на промишлеността за вътрешния пазар. Бизнесклиматът в промишлеността започва бавно да се подобрява от средата на годината. От друга страна, бизнесклиматът в строителството, обаче, рязко се влошава. На база на текущата статистическа информация може да се очаква, че у нас дъното на кризата е достигнато през второто и третото тримесечие на годината, като до края на 2009 г. и през първата половина на 2010 г. очакванията са за стабилизиране на икономическата активност у нас (т.е. преустановяване на тенденцията на спад). Очакваме поведението на икономическите агенти в глобален план да остане предпазливо и притокът на преки чуждестранни инвестиции към България да се колебае на ниво около 10% от БВП. Растежът на кредита бавно ще започне да нараства, без връщане към темповете от преди кризата. Двигател на растежа ще бъде нарастващата производителност, а не екстензивното увеличение на производствените фактори, поради което очакваме спадът в заетостта да продължи до средата на 2010г. и равнището на безработица да се задържи на по-високи нива (7-8%). Очакваме промяна в структурата на растежа на БВП като значението на вътрешното търсене ще бъде по-малко в сравнение с периода до 2009г., а ще нарасне ролята на износа при устойчиво намаление на дефицита по текущата сметка.Очаква се плавно нарастване на спестяванията и умерена динамика на инвестициите. Очакваме темпът на реален икономически растеж през 2010 г. у нас да остане близък до нула, а по-голямо ускорение (над 5%) да се постигне след 2011 г.

. От април продажбите на промишлеността за износ се стабилизират и тенденцията на спад е преустановена, но продължава спадът на продажбите на промишлеността за вътрешния пазар. Бизнесклиматът в промишлеността започва бавно да се подобрява от средата на годината. От друга страна, бизнесклиматът в строителството, обаче, рязко се влошава. На база на текущата статистическа информация може да се очаква, че у нас дъното на кризата е достигнато през второто и третото тримесечие на годината, като до края на 2009 г. и през първата половина на 2010 г. очакванията са за стабилизиране на икономическата активност у нас (т.е. преустановяване на тенденцията на спад). Очакваме поведението на икономическите агенти в глобален план да остане предпазливо и притокът на преки чуждестранни инвестиции към България да се колебае на ниво около 10% от БВП. Растежът на кредита бавно ще започне да нараства, без връщане към темповете от преди кризата. Двигател на растежа ще бъде нарастващата производителност, а не екстензивното увеличение на производствените фактори, поради което очакваме спадът в заетостта да продължи до средата на 2010г. и равнището на безработица да се задържи на по-високи нива (7-8%). Очакваме промяна в структурата на растежа на БВП като значението на вътрешното търсене ще бъде по-малко в сравнение с периода до 2009г., а ще нарасне ролята на износа при устойчиво намаление на дефицита по текущата сметка.Очаква се плавно нарастване на спестяванията и умерена динамика на инвестициите. Очакваме темпът на реален икономически растеж през 2010 г. у нас да остане близък до нула, а по-голямо ускорение (над 5%) да се постигне след 2011 г.")

17

Основни макроикономически показатели

2006 2007 2008 2009F 2010F 2011F БВП, реален растеж (%) 6.3 6.2 6.0 -4.2 0.5 4.9 Инфлация (хармонизирана), средна за периода 7.4 7.6 12.0 2.4 1.9 Заети, темп на растеж 3.3 2.8 -2.1 -1.9 2.2 Темп на изменение на средната годишна реална работна заплата (%) 9.5 6.5 4.1 0.4 3.1 Консолидирана фискална програма, в процент към БВП Бюджетно салдо 3.5 3.0 -0.9 0.0 0.1 Съотношение държавен дълг към БВП (%) 22.7 18.2 14.1 15.4 15.3 14.7 Платежен баланс, в процент към БВП Текуща и капиталова сметка -17.7 -27.2 -24.5 -9.2 -5.9 -5.1 Търговско салдо Текуща сметка -22.0 -18.4 -22.1 -25.1 -22.8 -25.4 -12.5 -11.5 -11.3 -10.3 -8.2 Нетни ПЧИ 23.9 29.4 18.1 9.9 9.8 Спестявания, в процент към БВП 13.3 11.6 13.9 17.3 17.6 18.6

Инфлация (хармонизирана), средна за периода Заети, темп на растеж Темп на изменение на средната годишна реална работна заплата (%) Консолидирана фискална програма, в процент към БВП. Бюджетно салдо Съотношение държавен дълг към БВП (%) Платежен баланс, в процент към БВП. Текуща и капиталова сметка Търговско салдо. Текуща сметка Нетни ПЧИ Спестявания, в процент към БВП")

18

Възможен е негативен сценарий през 2010

Рисков сценарий за развитието на българската икономика през 2010 г. може да се реализира при по-бавно възстановяване на външното търсене в сравнение с текущите ни очаквания. Ако по-слабото външно търсене доведе до реален спад на износа на стоки и услуги от 2.5% (при нарастване от 1.2% в основния сценарий), то растежът на БВП ще бъде около -2% (+0.5% в основния сценарий). При подобно развитие балансът по търговията със стоки и услуги ще се влоши до -13% от БВП при -11.3% за основния сценарий. Безработицата ще се покачи спрямо основната прогноза с около 0.5 пр.п. и ще достигне 9%, а заетостта за годината ще спада с 2.9% вместо с 1.9%.

, то растежът на БВП ще бъде около -2% (+0.5% в основния сценарий). При подобно развитие балансът по търговията със стоки и услуги ще се влоши до -13% от БВП при -11.3% за основния сценарий. Безработицата ще се покачи спрямо основната прогноза с около 0.5 пр.п. и ще достигне 9%, а заетостта за годината ще спада с 2.9% вместо с 1.9%.")

19

Фактори за запазване на дългосрочния инвестиционен интерес към България

Политическа стабилност след изборите Необходимост от провеждането на реформи, насочени към подобряване на бизнес средата, намаляване на регулаторната и административната тежест и повишаване ефикасността на публичния сектор Фискалната дисциплина трябва да остане приоритет на икономическата политика (балансиран бюджет в периода г.) Липса на напрежение в българската финансова система – банките поддържат високо ниво на капиталова адекватност и ликвидност, и продължават да генерират нетна печалба в периода януари-септември 2009 г.

Липса на напрежение в българската финансова система – банките поддържат високо ниво на капиталова адекватност и ликвидност, и продължават да генерират нетна печалба в периода януари-септември 2009 г.")

20

БЛАГОДАРЯ ЗА ВНИМАНИЕТО!

Сходни презентации